实盘股票10倍杠杆 【银河专题】印尼DMO新规变化及影响

一、印尼修改棕榈油DMO政策近日印尼修改了棕榈油DMO的运行规则,其中印尼将国内棕榈油零售参考价格的上限由每升14000印尼盾提升至15700印尼盾,与此同时还将国内供应量的目标由此前的每月30万吨下调为每月25万吨。

棕榈油DMO政策自2022年初开始实行,当时实施的背景主要是棕榈油供应偏紧,全球棕榈油价格一路上涨,而印尼国内棕榈油价格也出现大幅上涨从而出现一系列社会问题,印尼为了平抑国内油脂价格,出台了DMO政策,以期限制出口来增加国内供应。期间DMO出口许可比例一再更改,向国内供应的目标量也一再下调,但国内零售价上限一直维持14000印尼盾。本次DMO新规除了以上的调整外,还取消了以往散油可以获得出口配额的规则,也就是说以后仅仅只有出售MINYAKITA(人民食用油)才可以获得相应的出口配额,其中MINYAKITA分为枕头形和直立袋形,枕头包形式的出口乘数因子为2,其他包装形式的乘数因子为2.25,除此之外,不同地区的乘数因子也不尽相同。对于出口许可比例,新的DMO规则并未提及,目前这一出口比例为1:4。

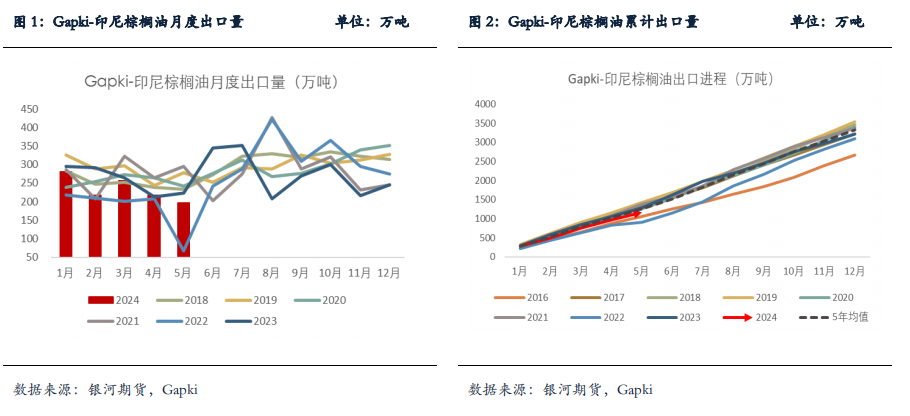

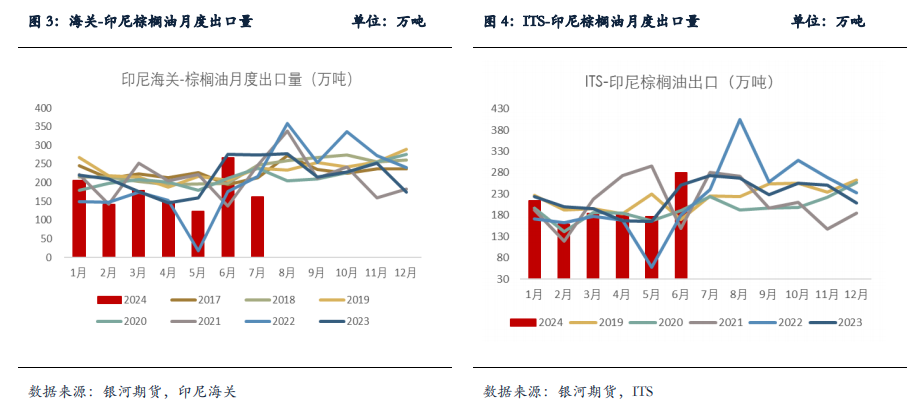

二、 对出口的影响随着各地区以及多家航空公司对于加注SAF的逐渐推动,各国SAF的生产商也开始对该领域进行布局,尤其是欧美等国,目前欧美不仅是SAF的主要需求地,也是主要的生产地区。由于新规下调了国内供应量至25万吨/月,那么印尼向国内供应的量少了是否意味着出口就会变多?事实上,出口配额仍受DMO出口许可比例的影响,目前这一比例尚未发生变化。假如印尼能够完成每月25万吨的国内食用油供应量,那么按照出口比例来算,出口配额将从之前的120万吨减少到100万吨。从出口比例的角度上看,国内供应量的下调似乎并不意味着更多的出口配额。从DMO剩余的出口配额来看,8月初印尼国际贸易总干事表示,截至7月底印尼未完成的棕榈油出口配额为395万吨。按照Gapki数据来看,今年以来印尼棕榈油出口表现较差,1-5月累计出口量仅仅在1168万吨,低于5年均值,也略低于3年均值,月均出口量约在230万吨。如果按照海关数据来看,海关数据往往比Gapki数据低,月均出口基本在175万吨。在不考虑新增出口配额的情况下,这395万吨的出口配额基本可保证印尼未来1-2个月的出口。假如8月印尼向国内供应25万吨,出口配额将继续增加,但我们需要注意的是并不是向国内出售25万吨后,印尼可以出口的额度仅仅只有100万吨,而是要乘以各种不同类型的系数,整体算下来将远远高于100万吨。因此出口额度其实不用太过担忧,更重要反而是印尼的产量到底如何,以及主销国的需求又如何。整体上,我们认为这一DMO新规暂时对印尼棕榈油出口影响不大,后期还需观察印尼是否会调整出口许可比例。

三、对精炼利润的影响近期印尼精炼利润引起大家广泛的关注,自去年四季度以来印棕库存持续处于历史同期较为偏低水平,截至到5月印棕库存在409万吨,低于3年和5年均值。与此同时印尼CPO招标价震荡上涨,持续处于历史同期偏高,CPO价格持续上涨一方面与今年上半年印尼生柴产量和消费量持续处于历史同期高位有关,另一方面今年以来印尼产量同比增长较差,市场预计今年印棕同比或将出现减产。另外,今年以来CPO价格的涨幅超过精棕的涨幅,这也使得印尼精炼厂利润受到一定的损害。

由于棕榈油在压榨和精炼过程中副产品较多,且都可以消费和出口,而不同的厂商其原材料成本以及加工费都不尽相同,这使得要想准确算出印尼的精炼利润并不是一件容易的事。我们在此简单算一下印尼的精炼利润:假设以印尼CPO招标价来算精炼利润,截止到8月15日印尼国内精炼利润约在40美元附近(不含加工费),如果加工费低于40美元,那么精炼厂还是有精炼利润的,与月初相比的话变化不大。假设以印尼CPO出口价来算精炼利润,止到8月15日印尼国内精炼利润不足10美元(不含加工费),如果加工费高于10美元,那么精炼厂将出现亏损,或者说精炼厂的精炼利润并不多。与月初相比,精炼利润有所下滑。

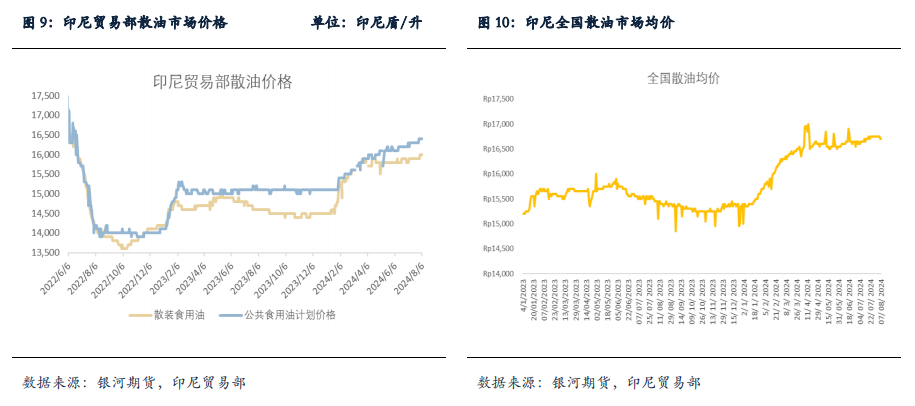

如今新规将印尼国内棕榈油零售参考价格的上限由每升14000印尼盾提升至15700印尼盾,理论上零售价的上调有利于印尼精炼厂增加精炼利润,不过事实真是如此吗?

首先从贸易部的散油市场价格上来看,截止到8月12日印尼散油价格在16000印尼盾/升,而人民食用油价格已涨至16400印尼盾/升,高于新规规定的上限15700印尼盾/升。实际上,此前制定的14000印尼盾/升的价格也很少能够真正达到,大多数时间里都是高于这一价格标准的。对于贸易部散油市场价格高于限制价格的部分,一般印尼会对厂商进行补贴。因此从印尼精炼厂商的精炼利润来看,后期印尼上调价格至15700印尼盾/升,其实是利于精炼厂增加精炼利润,但相应的,政府对于厂商的补贴也就减少了。

其次从原材料价格来看,目前无论是印尼的CPO价格还是精棕,均处于历史同期偏高水平。在不考虑其他成本上涨的情况下,原材料价格的涨幅高于零售价的涨幅,或将使得精炼厂精炼利润恶化,只是相对此前的14000来说精炼利润有所好转。

四、印尼棕榈油生柴情况

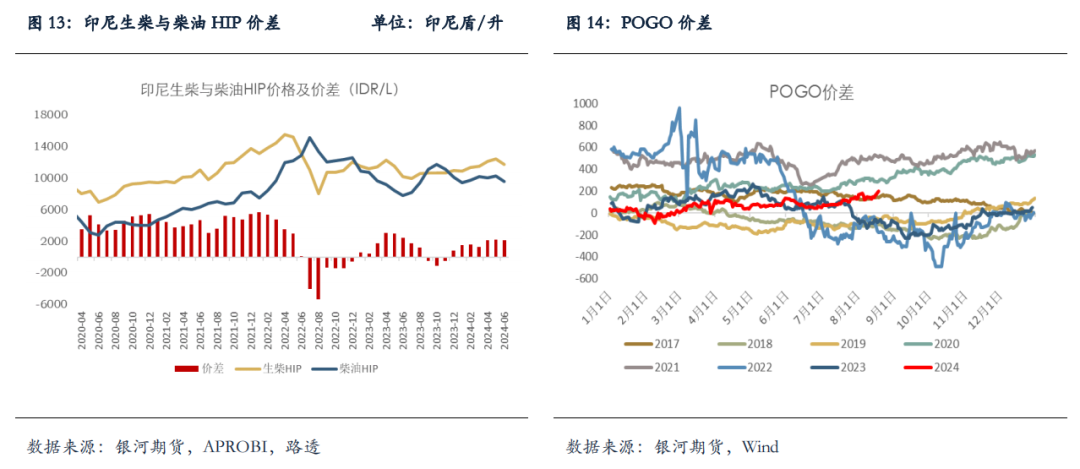

APORBI数据显示6月印尼生物柴油消费量下滑至98万千升,同比减少4.2%,减量约在4.3万千升,6月生柴消费虽有所下滑,但仍处于历史同期偏高水平。今年1-6月印尼生柴累计消费达到617万千升的高位,同比增加8.6%。6月以来由于棕榈油卖压不大,CPO价格较为坚挺,POGO价差呈现震荡上涨走势,目前已经涨至近200美元。预计7、8月印尼国内生柴消费可能难有较大增幅,或持续维持在100万千升左右,但仍将高于历史同期,下半年印尼生柴消费可能持续低于去年同期。

上文我们提到,贸易部散油市场价格与制定的零售价之间的差价会由政府向厂商进行补贴,而这笔支出实际上也是从印尼生柴基金中支付。目前生柴基金中对于生柴厂商的补贴仍为主要支出项,在不考虑基金对生柴厂商延迟支付补贴的情况,我们粗略计算了印尼生柴基金的余额,截止到今年5月印尼生柴基金余额大概还有22亿美元。

不过从22年印尼生柴基金的支出情况来看,基金远远没有完成对精炼厂商的食用油溢价补贴。在零售价格被限制而补贴迟迟未到,与此同时今年以来原料端价格持续高位的日子里,部分成本较高的印尼精炼厂商可谓较为煎熬的。出口配额仍然比较充足而精炼利润恶化的情况下,厂商向国内供应的量并不高或者说没有完成供应目标量,这在一定程度上也促进了散油市场价格的上涨。另外,我们还进行了测算,如果基金向精炼厂商补齐之前所欠的补贴,那么基金余额也是比较充足的,因此在生柴基金方面暂时无需担忧余额不足而大力促进印尼棕榈油出口等问题。

五、总结

近日印尼修改了棕榈油DMO的运行规则,其中印尼将国内棕榈油零售参考价格的上限由每升14000印尼盾提升至15700印尼盾,与此同时还将国内供应量的目标由此前的每月30万吨下调为每月25万吨。对于出口许可比例,新的DMO规则并未提及,目前这一出口比例为1:4。

对出口的影响,从出口比例的角度上看,印尼下调国内供应量似乎并不意味着更多的出口配额。从DMO剩余的出口配额来看,截至7月底印尼未完成的棕榈油出口配额为395万吨,基本可保证印尼未来1-2个月的出口。整体上,我们认为这一DMO新规对印尼棕榈油出口影响不大。

对精炼利润的影响,从贸易部的散油市场价格上来看,目前散油价格和人民食用油价格均高于15700印尼盾/升,差价部分一般印尼会对厂商进行补贴,后期印尼上调价格至15700印尼盾/升,其实是利于精炼厂增加精炼利润,但相应的,政府对于厂商的补贴也就减少了。从原材料价格来看,在不考虑其他成本上涨的情况下,原材料价格的涨幅高于零售价的涨幅,或将使得精炼厂精炼利润恶化,只是相对此前的14000来说精炼利润有所好转。

最后,对于本次DMO新规的调整实盘股票10倍杠杆,我们认为印尼更多是为了提高其国民的食用油卫生标准,从而摒弃掉2022年因为供应紧缺不得不用的散油。对于棕榈油市场来说,后期不确定性因素仍然较多,无论是产量、宏观还是地缘等都会对市场造成较大影响,因此我们还需不断去跟踪和修正。